|

アーカイブ フェロー・早田 秀人 エッセイ「思索の散歩道」 2024/12/18

フレッド・グテルは自著「人類が絶滅する6のシナリオ」(夏目大訳 河出文庫)の中で「気候変動がある程度以上進んで急激な気温上昇が始まってしまったら、もはや取り戻す方法は全くない“ティッピングポイント”になってしまう」と警告しています。

この警告を裏付けるにかのように、国内外の脱炭素への取り組みが活発化しています。

2024年7月気象庁は「わが国における平均気温は1898年統計開始以降で最も高かった、また、過去30年(1991~2020年)の平均値より2.16度高かった」と発表、再生可能エネルギー、とりわけ中核となる太陽光発電および風力発電による電力供給増は喫緊の課題であると思います。

再生可能エネルギーの中でも、特に注目されている太陽光発電や風力発電の普及にあたっては、①発電密度(単位面積当たりの発電量)が低いため、広い場所・空間が必要、②天候に左右されるため発電量が不安定、③発電コストに占める機械・設備などの資本費の比率が化石エネルギーに比べて高いコスト構造などが課題となります。

普及に当たり、これらの問題に対処すべく2012年7月以降、再生可能エネルギーで発電した電気を電力会社が一定価格で一定期間買い取ることを国が約束する固定価格買取り制度(FIT)が導入されました。FIT制度の対象は、太陽光発電、風力発電、水力発電、地熱発電、バイオマス発電の再生可能エネルギーです。

また、2018年末の臨時国会で再生可能エネルギーの導入拡大を目指す「海洋再生可能エネルギー発電設備の整備に係る海域利用の促進に関する法律(再エネ海域利用法)」が成立、同法第八条では「経済産業大臣及び国土交通大臣は、基本方針に基づき、わが国の領海及び内水の海域のうち一定の区域であって、次に掲げる基準に適合するものを海洋再生可能エネルギー発電設備整備促進区域として指定することができる」と定め、さらに第十三条で「経済産業大臣及び国土交通大臣は、海洋再生可能エネルギー発電設備整備促進区域を指定した場合は促進区域内海域において海洋再生可能エネルギー発電設備の整備を行うことにより海洋再生可能エネルギー発電事業を行うべき者を公募により選定するために、基本方針に即して、公募の実施及び海洋再生可能エネルギー発電設備の整備のための促進区域内海域の占用に関する指針(以下「公募占用指針」という)を定めなければならない」と具体的な施策を打ち出しています。

さらに2020年6月、「2050年カーボンニュートラル」に向けて、再エネ最優先の原則で導入拡大し、主力電源としていくために新たな方策のひとつとして、通常の市場価格に補助額(プレミアム)が付き、市場価格より高く売電できる「FIP制度」の導入が決まり、2022年4月からスタートしています。これら施策の推進により、従来からある発電方式と同等の発電コストが実現しています。

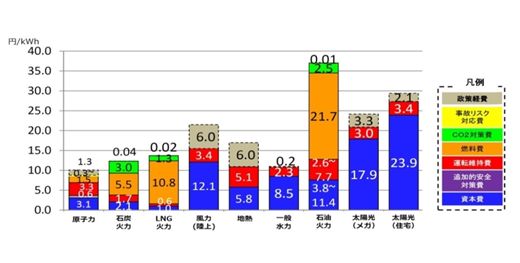

発電源別の概算発電コスト構成(円/KWh)、すなわち資本費、追加的安全対策費、運転維持費、燃料費、CO2対策費、事故リスク対応費・政策経費の合計はグラフの通りです。

再生可能エネルギー普及・推進に当たって、コスト構造面はもとよりさまざまな課題があることを私たちは理解することが重要です。太陽光発電と風力発電の立地に関する現状は次のようになっています。

2024年5月、資源エネルギー庁は「わが国の国土面積当たりの太陽光導入容量は、既に主要国の中で最大レベルに達しており、とりわけ地上設置型については導入可能な適地の減少が著しい。適地の減少を背景に、FIT/FIP制度の認定容量が足下で減少している一方、導入コストの低減が進み、FIT/FIP制度によらずに事業を実施する形態も現れてきている」ことを明らかにしています。

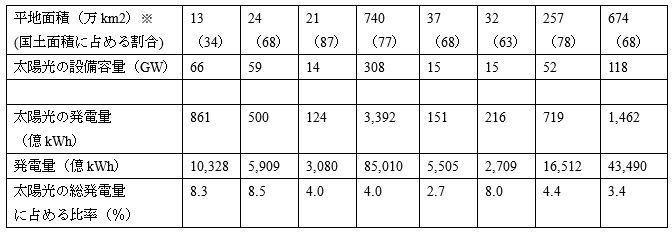

国土面積・平地面積当たりの太陽光設備容量の各国比較

出典:資源エネルギー庁「今後の再生可能エネルギー政策について」、※平地面積は、国土面積から、Global Forest Resources Assessment 2020の森林面積を差し引いて計算したもの。

加えて同庁は「わが国の国土面積当たりの太陽光導入容量は、主要国の中でも最大級で。平地面積でみるとドイツの2倍、わが国の事業用太陽光発電は欧州と比べ、低圧・少発電量(10~50kW)の事業割合が大きい、設備の所有者が分散している、個人の事業者を含めて、各地に独立してさまざまな小規模事業が存在している」と指摘しています。

<風力発電>

風力発電システムは、既に米国、ドイツ、デンマーク、イギリスなど西欧諸国や中国、インドなどで本格的導入が進んでいますが、わが国では陸上・洋上ともに導入基数も少なく設置コストや維持管理に手間がかかることから計画通りに普及していません。風力発電システム普及の先導的役割を期待されている地方公共団体では、風力発電システムの効果、経年気象データ、設置に当たっての手続きに関する情報不足が風力発電システム普及の足枷となっています。

ただ、わが国は海に囲まれた島国(排他的経済水域と領海を合わせ約447万平方km)という地理的優位性を活かした洋上風力こそ成長分野、と期待する声が大きくなっていることも事実です。

2023年12月現在、促進区域(長崎県五島市沖、千葉県銚子市沖、新潟県村上市・胎内市沖、秋田県能代市沖、青森県日本海南側、北海道松前沖など)で洋上風力発電事業が進められ、政府は2030年までに発電量10ギガワット、40年には30~45ギガワットを目指しています。

太陽光発電および風力発電は再生可能エネルギー”期待の星“とされ、活発な導入が行われていますが、発電・送電系統の制約、経済安全保障、および環境などの観点から私たちは普及に際してはマイナスの側面があることを理解しなければなりません。

太陽光発電や風力発電は気象状況により発電出力が左右されます。そのため電力会社は、電力の発電量と消費量のバランスを保つよう、一時的に発電を止める出力制御の仕組みを作ることが不可欠です。2022年に始まった蓄電池とセットで普及を促す制度(FIP:Feed in Premium)があることは前述しましたが、蓄電池導入コストが高く再生エネルギーの発電事業者の多くが活用できていません。2024年9月経済産業省はこうした状況を受け「FIPを活用する発電事業者を対象に補助金の増額を検討し始めました」(2024年9月30日・日本経済新聞)。

発電が必要以上に行われ電力が余った場合「エリア全体の需給バランス」を図るため、電力需給間での調整が必要となり。発電が需要以上に行われた場合には「優先給電ルール」が発動され、まず火力発電(LNG・石炭・石油など)の発電量を減らすか、またはダム湖の貯水を蓄電池として利用する揚水発電の揚水用動力に電力を使う形で電力の需要を増やします。それでも電力が余る場合は、「地域間連系線」を用いて、他のエリアに電気を融通することになります。さらにバイオマス発電の出力を制御して、それでも需給調整ができない場合、太陽光発電、風力発電の出力を制御することを取り決めています。

これらの電力需給調整システムを整備させる契機となったのが、東日本大震災です。2011年3月11日、東日本大震災により原子力および火力発電所が被災したため、全国的に十分な電力の供給力があったにもかかわらず、各エリア間をつなぐ送電インフラが制約を受け、他のエリアから首都圏の電力不足を賄う電力を融通することができませんでした。大震災以前は、電力の需給調整に責任をもつ電力会社がエリアごとに分かれており、全国を通じて電力需給調整に責任を有する組織がありませんでした。東日本大震災は、従来の電力供給システムが抱えていた問題点を明らかにしたと言ってよいでしょう。

今後、わが国の電力需要が大幅に増加するとは考えらませんが、再生可能エネルギーの導入は拡大し続けています。こうした状況下、供給力や調整力をできるかぎり低コストで確保するための仕組み作りが必要になってきます。特に「電力容量市場」や「需給調整市場」といった市場設計や「コネクト&マネージ」といった市場と密接に関係する制度設計など、難しい問題が山積しています。

2022年国際エネルギー機関(IEA)によれば、太陽光発電パネルは中国企業が世界の約80%と圧倒的なシェアを占めています。また日本風力発電協会は風力発電設備に関して、メーカー上位20社のうち15もの中国企業が名を連ねていると報じています。

2023年の中国企業のシェアは「太陽光パネルの上位5社を独占、シェアは59.3%、風力発電機も上位5社の中4社、シェアは44.2%。風車は、1基当たりの出力を増やし設置台数を減らすことにより建設コストを抑える大型化に力を入れ、ゴールドウインド社は先行していた欧州勢をのみこむ。このような中国勢に対して、欧州委員会が中国政府の補助金問題を調査、日本エネルギー経済研究所の二宮康司研究主幹は、『中国の低コスト供給網が世界の再エネ普及を支えている面は否めない、中国勢のシェアは高水準を維持していくだろう』と指摘している」(日経新聞2024年9月11日)と報じています。

また、中小の太陽光発電施設がサイバー攻撃を受け、不正送金に悪用される事例が出始めました。米サイバーセキュリティのサイブルは「世界全体で13万件超の太陽光発電監視ソリューションがネット上からアクセス可能となっている。攻撃者の潜在的な標的だ」との調査結果を公表した(日経新聞2024年8月18日)」。

加えて自然災害が多発する日本では、災害の被害を最小限に止める安全対策が求められます。2024年1月1日に発生した能登半島地震では、翌2日に経済産業省は公式SNS「X」に注意喚起のメッセージを掲載し「太陽光パネルは、破損した場合でも日光が当たると発電する可能性があるため、むやみに近づかないようご注意下さい。また、復旧作業に当たられる際も十分ご留意下さい」と警告しました。太陽光発電施設の事業者は、パネルの損壊や火災などがあれば、経産省に詳細を報告する義務があり違反すれば罰則もあります。

政策面の問題として、東京都は2025年4月から、新築住宅への太陽光発電システムの設置を義務化することを決定しています。東京で大規模災害が発生した場合、住宅密集地域に設置された太陽光パネルの危険性がきわめて高いことは想像に難くありません。

太陽光発電は、太陽光パネルの寿命が尽きた時、大量の産業廃棄物となるなど環境問題が生じます。東日本大震災以後、急速に普及した反動で2035年前後大量廃棄問題を迎えますが、再資源化は埋立てに比べて2倍のコストがかかると言われています。因みに、太陽光パネルの寿命は、使用環境やメンテナンスによって変わりますが、太陽光発電協会によると、国税庁の法定耐用年数太陽光17年に対してパネルの実際の耐用年数は20~30年程度と言われています。

太陽光パネルの再利用について、政府は「太陽光パネルのリサイクルを義務化する方針を固めた。大量廃棄されかねない事態に対して、企業などにリサイクルを義務付けて環境負荷の軽減を図る。リサイクルせずに廃棄や放置した場合の罰則を設けることも視野にいれる(日経新聞2024年9月3日)」としていますが、欧州連合では2012年に太陽光パネルの回収を義務化、米国では州ごとに規制が進む、中国は検討段階というのが実情です。

因みに、既存の太陽光パネルは、ガラス約70%、アルミ約20%、銀や銅などの金属や化合物約10%で構成されています。

風力発電は風車を支える支柱・基礎(洋上風力の場合はフロート、アンカー等)風車と発電機をつなぐハブ・ローター軸、および支柱頭部のナセルがあり、その中には、増速機、発電機、ブレーキ装置、変圧器、インバーターなど機器類が収められています。これ等の主要機器は主に金属材料から製作されていますので再利用は可能で、廃棄の問題は太陽パネルに比べれば小さいと言えるでしょう。

一方、風力発電の風車は、国際規格で20年と言われている耐用年数または寿命が過ぎた後は太陽光パネルと同様に廃棄物の処理問題が生じます。風車ブレードの長さは45mから125m超の非常に大きなものまで多種あります。構造体は、ガラス繊維複合材料が使われてきました。ブレードの大型化に伴いより剛性の高い材料が必要となり、かつ軽量化をはかるため炭素繊維複合材料(CFRP)の採用が増加しています。

今後、これらの材料に対するリサイクル技術の開発が重要となってきます。

その他の問題として、特に陸上の大型発電所の場合には、巨大な風車が並ぶため景観や騒音による影響が無視できません。また、人間の聴力音域を外れた低周波による人体への障害も指摘されています。

太陽光発電に関しては、「自家消費型太陽光発電」のビジネスモデルとして、電力購入契約(PPA)が注目されています。

PPAは、電力の需要家(企業や自治体、個人など)が所有する建物の屋根や土地をPPA事業者に提供、太陽光発電設備を設置し、電気を調達するシステム(On-site PPA)、PPA事業者が独自に設置場所を調達し発電、需要家に送電するオフサイトPPA(Off-site PPA)の2形式があります。電力需要者が直接発電設備を設置するのではなく第三者であるPPA事業者から10年~20年の長期購入契約を締結して、再生可能エネルギー使用の義務を果たすというスキームです。米国では、電力を大量に消費するGAFAなどIT企業を始め、小売り大手ウォルマートなど大口の電力需要者が利用しPPAは飛躍的に普及しています。

技術革新については、桐蔭横浜大学、宮坂力特任教授が開発したペロブスカイト太陽電池は、「曲げられる(さまざまな形状で使用できる)」「軽い/薄い」「低コスト」という特徴があり、主な原材料のヨウ素は、日本が世界第2位の産出量、シェア30%を占めています。原材料を含めたサプライチェーン構築を通じ、エネルギーの安定供給に資することが期待され、中国や欧州など諸外国との研究開発競争が激化している中、諸外国に先駆け、早期の社会実装に向けて官民学が一体となって取り組むべき、と資源エネルギー庁は強調しています。

電子機器の歴史を振り返ると、太陽光パネル、半導体チップ、液晶パネルなど日本が発明し初期段階で事業を先行したものの、市場が拡大期に量産に向けた設備投資のスピードなどで韓国、台湾、中国などにシェアを奪われ現状に甘んじています。ペロブスカイトが同じ轍を踏まないように産業界、政府一体となって育成することが必要不可欠です。

風力発電は、わが国において洋上風力発電が有望ですが、発電設備の基礎は着床式および浮体式があります。ただ、両方式ともに約2万点ある部品の多くを海外に依存し、風車も全て海外から輸入しています。風力発電は 部品製造、組み立て、設置、メンテナンスとすそ野が広く、新たなウィンドファーム事業として、地元産業の振興、経済安全保障の両面から育成していく必要があります。

北九州市は、海外メーカーの誘致を図り国内はもとより東南アジアの市場をにらんで、ウィンドファーム事業の一大拠点を目指しています。風力発電の部品類は、海外メーカーに依存する比率が高いのが現状ですが、従来技術の組み合わせ、大型化が要求されるエンジニアリングが不可欠なので、上流の部品製造から下流のメンテナンスまで一気通貫の総合システム産業化を実現することにより、洋上風力発電は日本が遅れを挽回できるチャンスが大きいと思われます。

再生可能エネルギー発電を強力に進めるEU諸国はじめ米国、中国などは、国土が広く、なだらかな丘陵地や平地が多く、気象条件にも恵まれた土地が得やすい、という我が国に比べると格段に有利な面があります。

ところが、ドイツはじめヨーロッパ事情と日本との比較文化論で活躍している作家の川口マーン恵美さんは、ドイツ・シュツットガルトに長年住み、2013年『住んでみたドイツ8勝2敗で日本の勝ち』、2014年『住んでみたヨーロッパ9勝11敗で日本の勝ち』(ともに講談社+α新書)がベストセラーに、『ドイツの脱原発がよくわかる本』(草思社)が、2016年、第36回エネルギーフォーラム賞の普及啓発賞受賞など、ドイツの電力事情について脱原発、再生可能エネルギー拡大政策の行き詰まりを鋭く衝いています。

最近の論考「ドイツ『エネルギー転換』の深すぎる闇…脱原発・再エネ拡大に伴う膨大なコストは全て国民の電気代に上乗せされ」で次のように指摘しています。

「今でさえ、370万枚の太陽光パネル(24年1月現在・連邦統計庁の資料)と3万本の風車が、太陽が照り、風が吹くと、一斉に発電を始める。電気は常に需要に供給を合わせなければならないため、需要分を超えて系統に流れ込んだ電気は、即刻、どこかに逃さなければならず、隣国にお金を払って引き取ってもらうケースも珍しくない。たとえば今年の5月半ばはそれが8日も連続で起こった。ただ、そういう日でも太陽が沈むと状況は一変。火力をフルに立ち上げ、さらに足りない分は隣国から、今度は通常の何倍もの値段で買うことになる。要するに、ドイツ自慢のエネルギー転換は、他国の原子力と火力にどっぷり依存している。しかも、この不幸な状態は、供給を制御できない再エネ電源を増やしていく限り、改善される目処はない。また、送電線の交通整理も加速度的に困難になっており、今も膨大な費用が費やされている。しかし、ハーベック経済・気候保護相の目標は、現在3万本の風車を10万本に増やすというものだ」と。

因みに、「ドイツの電力代は、自動車産業向けの平均電力料金で、1メガワット当たり、190ユーロ(約3万円)で、米国の2.7倍、中国の2.1倍だ。『立地コストが高すぎてドイツ経済は行き詰まっている、』とドイツ商工会議所のマルティン・バンスレーベン最高経営責任者は電気代高騰を危ぶむ(2024年12月11日、日経新聞)」と行き過ぎた再生エネルギー依存に警鐘する報道があります。

日本は、四面が海に囲まれていますが、反面、地震や台風など自然災害の脅威が大きいため再生可能エネルギーの推進には、有利な国土をもつ外国に比べてハンディキャップがあります。

2024年現在、「2050年カーボンニュートラル」への中間目標として、2040年度の化石燃料削減目標と脱炭素電源の構成比率を決める「第7次エネルギー基本計画」の策定作業が経済産業省・資源エネルギー庁が主体となって進められています。

これとは別に、私たちが今の生活水準を維持し電力需要を適正化するには、一人一人が自律した判断をもって生活スタイルを見直す、送電網整備に必要不可欠な投資のため、電力料金の引き上げをある程度は容認する、人口減少社会下でのエネルギー需給の在り方を理解するなどが集約された形で、社会的議論を積み重ね日本独自のエネルギー戦略を構築していかなければならないと思います。

| |

|